-

- 公司:

- 苏州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 苏州市城北西路1558号

本站共被浏览过 2615305 次

- 苏州承兑汇票贴现 78

- 苏州银行承兑汇票 242

- 苏州商业承兑汇票贴现 140

- 苏州乐元专业承兑汇票 37

- 苏州电子银行承兑汇票贴 254

- 苏州财务公司汇票贴现 139

- 银行承兑适用对象46阅读 2024-04-11 15:34:49

- 银行承兑的特点46阅读 2024-04-11 15:34:20

- 银行承兑汇票的出票人具备的条件44阅读 2024-04-11 15:33:54

- 银行承兑委托收款错误怎么解决40阅读 2024-04-11 15:33:20

- 银行承兑背书不连续解决方法51阅读 2024-04-11 15:32:45

公司动态

您所在的位置:首页 > 详细信息

银行承兑背书不连续解决方法

2024-04-11 03:32:45 51次浏览

背书不连续。根据《票据法》第三十三条:“以背书转让的票据,背书应当连续。持票人以背书的连续,证明其票据权利。非经背书转让,而以其他合法方式取得票据的,依法举证,证明其票据权利。”由此可见,当名称与印鉴完全不符时,可通过法律形式证明其合法性,以此来保证其连续性,承兑银行也应解付。具体表现如A企业背书给B公司,但后手盖的却是C公司的印鉴,背书明显不连续。通过A、B、C三家企业的书面证明,事实是:A企业背书给了B公司,B公司又转让给C公司,但B公司在转让给C公司时,在原本属于自己公司盖章的地方没有盖章,C公司经办人员对承兑汇票的背书也不了解,故出现了以上错误。通过上述条款,A公司出证明背书给了B公司,B公司出证明背书给了C公司。这样,通过依法举证,证明了C公司的票据权利,承兑行应在证据充足的情况下,给予解付。其他背书错误,以此类推。如果不能满足以上证明,可依法行使追索权,要求更换承兑汇票或退票。

-

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。银行22-03-05 00:39:01

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。银行22-03-05 00:39:01 -

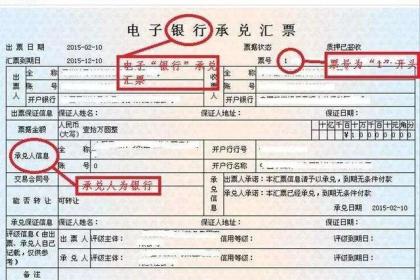

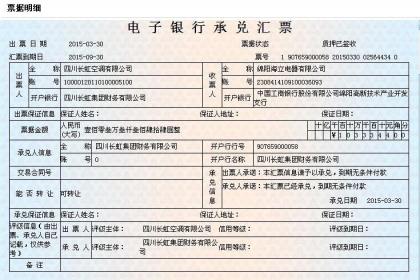

电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提出申请,经承兑银行审批并同意承兑后,保证承兑申请人在指定日期无条件支付确定金额给收款人或持票人的票据。电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现18-06-13 11:53:20

电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提出申请,经承兑银行审批并同意承兑后,保证承兑申请人在指定日期无条件支付确定金额给收款人或持票人的票据。电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现18-06-13 11:53:20 -

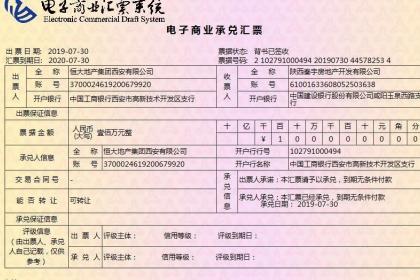

承兑汇票分为银行承兑汇票和商业承兑汇票,同时按照存在形式,票据又可以分为:纸质承兑汇票、电子承兑汇票。 银行承兑汇票是由债权人开出的要求债务人付款的命令书。当这种汇票得到银行的付款承诺后,即成为银行承兑汇票,银行承兑汇票作为短期的融资18-06-13 11:54:04

承兑汇票分为银行承兑汇票和商业承兑汇票,同时按照存在形式,票据又可以分为:纸质承兑汇票、电子承兑汇票。 银行承兑汇票是由债权人开出的要求债务人付款的命令书。当这种汇票得到银行的付款承诺后,即成为银行承兑汇票,银行承兑汇票作为短期的融资18-06-13 11:54:04 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 19:42:01

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 19:42:01 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 02:45:01

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 02:45:01 -

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按照有关规定和审批程序,对银行承兑汇票出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。银行承兑汇21-07-27 13:09:01

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按照有关规定和审批程序,对银行承兑汇票出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。银行承兑汇21-07-27 13:09:01 -

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 17:03:01

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 17:03:01 -

对于背书人记载“不得转让”字样内容的票据,持票人将该票据向银行贴现的,银行即使取得该票据不违法且票据的形式要件亦合法,也只能要求除记载上述字样的原背书人以外的出票人、承兑人及背书人承担票据责任,接受该种票据贴现有一定的资金风险,所以,应当在19-07-24 12:02:01

对于背书人记载“不得转让”字样内容的票据,持票人将该票据向银行贴现的,银行即使取得该票据不违法且票据的形式要件亦合法,也只能要求除记载上述字样的原背书人以外的出票人、承兑人及背书人承担票据责任,接受该种票据贴现有一定的资金风险,所以,应当在19-07-24 12:02:01 -

商业承兑汇票贴现是指持票人将未到期的商业承兑汇票转让给银行,银行再按贴现率扣除贴现利息后将余额票款付给持票人的一种授信业务。商业汇票持有人在资金暂时不足的情况下,可以凭承兑的商业汇票向银行办理贴现,以提前取得货款。汇票持有人将未到期的 [122-03-04 15:42:01

商业承兑汇票贴现是指持票人将未到期的商业承兑汇票转让给银行,银行再按贴现率扣除贴现利息后将余额票款付给持票人的一种授信业务。商业汇票持有人在资金暂时不足的情况下,可以凭承兑的商业汇票向银行办理贴现,以提前取得货款。汇票持有人将未到期的 [122-03-04 15:42:01 -

1、利用自身信用完成货款结算,降低融资成本。2、客户可以根据需要灵活签发商业承兑汇票,操作手续简便。3、相对于银行承兑汇票,可以有效降低手续费支出。4、有利于企业培植自身良好的商业信用。票据的分类 (1)不带息应收票据 不带息票据的到期22-03-04 17:54:01

1、利用自身信用完成货款结算,降低融资成本。2、客户可以根据需要灵活签发商业承兑汇票,操作手续简便。3、相对于银行承兑汇票,可以有效降低手续费支出。4、有利于企业培植自身良好的商业信用。票据的分类 (1)不带息应收票据 不带息票据的到期22-03-04 17:54:01 -

特点一、信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。对企业来说,收到银行承兑汇票,就如同收到了现金。二、流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。三、20-01-19 12:06:01

特点一、信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。对企业来说,收到银行承兑汇票,就如同收到了现金。二、流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。三、20-01-19 12:06:01 -

银行承兑汇票是商业汇票的一种,由银行承诺到期付款的汇票称为银行承兑汇票,它的业务特点是信用好、流通性强以及节约资金成本,可以说,银行承兑汇票是有很多优势的,一般到期就可以取钱了,但是要利用好银行承兑汇票,还是有必要了解银行承兑汇票的相关功能22-03-04 23:06:02

银行承兑汇票是商业汇票的一种,由银行承诺到期付款的汇票称为银行承兑汇票,它的业务特点是信用好、流通性强以及节约资金成本,可以说,银行承兑汇票是有很多优势的,一般到期就可以取钱了,但是要利用好银行承兑汇票,还是有必要了解银行承兑汇票的相关功能22-03-04 23:06:02 -

商业承兑汇票贴现需要的申请资料1.客户贴现申请。2.申请企业营业执照、企业代码证、税务登记证及法人代表身份证的复印件。3.拟贴现的未到期的票据原件及复印件。4.与票据相符的商品交易合同。5.有关履行该票据项下商品交易合同的发票、货物发运单据22-03-04 20:15:01

商业承兑汇票贴现需要的申请资料1.客户贴现申请。2.申请企业营业执照、企业代码证、税务登记证及法人代表身份证的复印件。3.拟贴现的未到期的票据原件及复印件。4.与票据相符的商品交易合同。5.有关履行该票据项下商品交易合同的发票、货物发运单据22-03-04 20:15:01 -

承兑汇票背书格式中其他可任意记载的有:1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背18-06-21 16:14:26

承兑汇票背书格式中其他可任意记载的有:1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背18-06-21 16:14:26 -

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。银行22-03-05 03:00:01

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。银行22-03-05 03:00:01 -

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-04 22:42:01

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-04 22:42:01 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 01:54:01

-

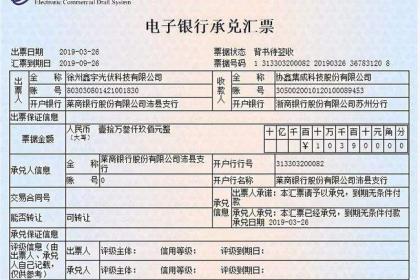

电子承兑汇票是电子商业汇票的子分类。电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现21-07-27 13:30:01

电子承兑汇票是电子商业汇票的子分类。电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现21-07-27 13:30:01 -

承兑汇票贴现利率的计算公式 贴现利息=票面金额*换算成的日利率*贴现日至银行承兑汇票到期日的天数 因银行承兑汇票贴现标准的不同,可能会以月、年为标准。 如果按照月利率计算,则贴现计算公式为:汇票面值 × 月贴现率y% × 贴现日至汇票22-03-04 22:27:01

承兑汇票贴现利率的计算公式 贴现利息=票面金额*换算成的日利率*贴现日至银行承兑汇票到期日的天数 因银行承兑汇票贴现标准的不同,可能会以月、年为标准。 如果按照月利率计算,则贴现计算公式为:汇票面值 × 月贴现率y% × 贴现日至汇票22-03-04 22:27:01 -

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。银行承兑汇票票面必须记载21-07-27 10:06:01

被浏览过 2615305 次 版权所有:苏州乐元银行承兑贴现有限公司(ID:33460803) 技术支持:杨宇

第6年