-

- 公司:

- 苏州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 苏州市城北西路1558号

- 苏州承兑汇票贴现 78

- 苏州银行承兑汇票 242

- 苏州商业承兑汇票贴现 140

- 苏州乐元专业承兑汇票 37

- 苏州电子银行承兑汇票贴 254

- 苏州财务公司汇票贴现 139

- 银行承兑适用对象37阅读 2024-04-11 15:34:49

- 银行承兑的特点37阅读 2024-04-11 15:34:20

- 银行承兑汇票的出票人具备的条件36阅读 2024-04-11 15:33:54

- 银行承兑委托收款错误怎么解决36阅读 2024-04-11 15:33:20

- 银行承兑背书不连续解决方法43阅读 2024-04-11 15:32:45

苏州银行承兑贴现,专业,的价格

2024-04-26 10:39:01 495次浏览

价 格:面议

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。

2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。

3、相对于贷款融资可以明显降低财务费用。

承兑汇票贴现利率的计算公式

贴现利息=票面金额*换算成的日利率*贴现日至银行承兑汇票到期日的天数

因银行承兑汇票贴现标准的不同,可能会以月、年为标准。

如果按照月利率计算,则贴现计算公式为:汇票面值 × 月贴现率y% × 贴现日至汇票到期日的月数;

部分银行是按照天数来计算的,贴现计算公式为:汇票面值 × 年贴现率x% × (贴现日-承兑汇票到期日)的天数 / 360。

公式只是大致的承兑汇票贴现计算公式,在实际贴现的过程中,还要根据是否是外地汇票、实际银行托收时间等在计算中加、减天数。因利率变化等原因,银行承兑汇票贴现率还要咨询当地银行。

银行承兑汇票贴现业务的特点

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相埘于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。

(2)流动性强。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。

收到电子银行承兑汇票的到期兑现有什么风险?

网友提问:

我是一名公司的财务,想咨询关于银行承兑汇票的问题。收到财务公司的电子银行承兑汇票的到期兑现有什么风险?

律师回复:

一般没什么风险。银行承兑汇票没有什么风险,到期银行会无条件兑现,反而是商业承兑汇票有风险。国内的财务公司是隶属于大型集团的非银行金融机构,从定义来看财务公司是金融机构,其开出的电子银承承兑人也自然是财务公司。能成立财务公司的一般是具有相当经济实力并且信用评级较高的集团下设,其开具的电子银承可以说是以集团信用及财力作为担保到期兑付的,风险当然比银行电子银承要高,但是一般是可接收的,毕竟大型集团的经济实力一般是可信赖的。

-

银行承兑汇票的出票人具备的条件(1)在承兑银行开立存款帐户的法人以及其他组织;(2)与承兑银行具有真实的委托付款关系;(3)能提供具有法律效力的购销合同及其增值税发票;(4)有足够的支付能力,良好的结算记录和结算信誉。(5)与银行信贷关系良20-01-19 10:32:01

银行承兑汇票的出票人具备的条件(1)在承兑银行开立存款帐户的法人以及其他组织;(2)与承兑银行具有真实的委托付款关系;(3)能提供具有法律效力的购销合同及其增值税发票;(4)有足够的支付能力,良好的结算记录和结算信誉。(5)与银行信贷关系良20-01-19 10:32:01 -

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 17:03:01

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 17:03:01 -

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背19-07-24 11:28:01

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背19-07-24 11:28:01 -

所谓的贴现是指客户(持票人)将没有到期的票据出卖给贴现银行,以便提前取得现款。以商业承兑汇票的贴现为例。商业承兑汇票的贴现分为有无追索权,所以处理就与购货企业能否按期支付有关系,如果企业与银行等金融机构签订的协议中规定,在贴现的应收债权到期22-03-04 19:00:01

所谓的贴现是指客户(持票人)将没有到期的票据出卖给贴现银行,以便提前取得现款。以商业承兑汇票的贴现为例。商业承兑汇票的贴现分为有无追索权,所以处理就与购货企业能否按期支付有关系,如果企业与银行等金融机构签订的协议中规定,在贴现的应收债权到期22-03-04 19:00:01 -

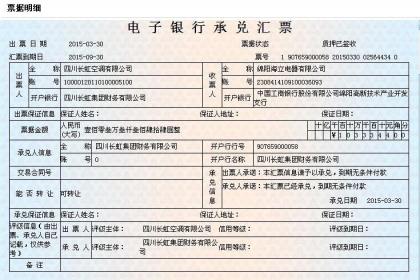

电子承兑汇票是电子商业汇票的子分类。电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现21-07-27 08:54:01

电子承兑汇票是电子商业汇票的子分类。电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现21-07-27 08:54:01 -

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。银行承兑汇票是远期汇票,21-07-27 12:06:01

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。银行承兑汇票是远期汇票,21-07-27 12:06:01 -

商业汇票如何申请操作?1、背书人通过网上银行、银行柜台或其他电子终端登录电子商业汇票系统,录入背书申请的信息,使用背书人的数字证书加盖电子签名;2、开户行审核背书人的电子签名,核验通过后形成背书业务申请报文,并使用开户行的数字证书加盖电子签22-03-04 22:45:01

商业汇票如何申请操作?1、背书人通过网上银行、银行柜台或其他电子终端登录电子商业汇票系统,录入背书申请的信息,使用背书人的数字证书加盖电子签名;2、开户行审核背书人的电子签名,核验通过后形成背书业务申请报文,并使用开户行的数字证书加盖电子签22-03-04 22:45:01 -

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 10:24:01

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 10:24:01 -

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按照有关规定和审批程序,对银行承兑汇票出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。委托收款错21-07-27 12:57:01

-

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-04 17:09:01

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-04 17:09:01 -

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。承兑银行按票面金额的一定21-07-27 09:30:01

-

商业承兑汇票贴现是指持票人将未到期的商业承兑汇票转让给银行,银行再按贴现率扣除贴现利息后将余额票款付给持票人的一种授信业务。商业汇票持有人在资金暂时不足的情况下,可以凭承兑的商业汇票向银行办理贴现,以提前取得货款。汇票持有人将未到期的 [122-03-04 15:42:01

商业承兑汇票贴现是指持票人将未到期的商业承兑汇票转让给银行,银行再按贴现率扣除贴现利息后将余额票款付给持票人的一种授信业务。商业汇票持有人在资金暂时不足的情况下,可以凭承兑的商业汇票向银行办理贴现,以提前取得货款。汇票持有人将未到期的 [122-03-04 15:42:01 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 06:24:01

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 06:24:01 -

商业承兑汇票贴现是指持票人将未到期的商业承兑汇票转让给银行,银行再按贴现率扣除贴现利息后将余额票款付给持票人的一种授信业务。商业汇票持有人在资金暂时不足的情况下,可以凭承兑的商业汇票向银行办理贴现,以提前取得货款。汇票持有人将未到期的 [122-03-04 16:57:02

商业承兑汇票贴现是指持票人将未到期的商业承兑汇票转让给银行,银行再按贴现率扣除贴现利息后将余额票款付给持票人的一种授信业务。商业汇票持有人在资金暂时不足的情况下,可以凭承兑的商业汇票向银行办理贴现,以提前取得货款。汇票持有人将未到期的 [122-03-04 16:57:02 -

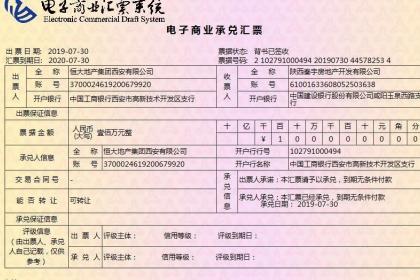

商业承兑汇票是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交易为基础,而且汇票经承兑后,承兑人(即付款人)便负有到期无条件支付票款的责任,同时汇票可以向21-07-27 11:54:01

-

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 16:24:01

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 16:24:01 -

电子承兑汇票是电子商业汇票的子分类。电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现21-07-27 11:09:01

电子承兑汇票是电子商业汇票的子分类。电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现21-07-27 11:09:01 -

电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上21-07-27 09:09:01

电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上21-07-27 09:09:01 -

商业承兑汇票既可以由付款人签发,也可以由收款人签发。汇票根据承兑人的不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。 [2] 商业承兑汇票由银行以外的付款人承兑的票据。满21-07-27 13:09:01

商业承兑汇票既可以由付款人签发,也可以由收款人签发。汇票根据承兑人的不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。 [2] 商业承兑汇票由银行以外的付款人承兑的票据。满21-07-27 13:09:01 -

商业承兑汇票既可以由付款人签发,也可以由收款人签发。汇票根据承兑人的不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。 [2] 商业承兑汇票由银行以外的付款人承兑的票据。121-07-27 10:48:01

商业承兑汇票既可以由付款人签发,也可以由收款人签发。汇票根据承兑人的不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。 [2] 商业承兑汇票由银行以外的付款人承兑的票据。121-07-27 10:48:01

被浏览过 2608763 次 版权所有:苏州乐元银行承兑贴现有限公司(ID:33460803) 技术支持:杨宇

第6年