-

- 公司:

- 苏州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 苏州市城北西路1558号

- 苏州承兑汇票贴现 78

- 苏州银行承兑汇票 242

- 苏州商业承兑汇票贴现 140

- 苏州乐元专业承兑汇票 37

- 苏州电子银行承兑汇票贴 254

- 苏州财务公司汇票贴现 139

- 银行承兑汇票与信用证的区别108阅读 2024-05-08 21:32:49

- 票据付款人的两种审查形式103阅读 2024-05-08 21:32:25

- 适用于银行承兑汇票包买的公司101阅读 2024-05-08 21:32:06

- 银行承兑汇票是什么106阅读 2024-05-08 21:31:49

- 提示承兑是汇票中特有的票据行为108阅读 2024-05-08 21:31:25

承兑汇票贴现有哪些好处?

2023-01-06 09:14:06 382次浏览

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。

2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。

3、相对于贷款融资可以明显降低财务费用。

四、如何防范承兑汇票贴现过程中的风险?

1、注意从承兑汇票外观上鉴别真伪。银行承兑汇票的印刷有着严格的规定,其色泽、尺寸、花纹图案都有不同于其它重要空白凭证的特点;各签发行都有各自银行特定的暗记和行徽,紫光灯下,其水印图案、各色纤维清晰可见;冠字号码在汇票背面呈红色渗透效果等等,这些都是防伪的道屏障。

2、注意从票面记载事项上鉴别真伪。银行承兑汇票作为一种集结算、融资功能为一体的结算工具,对其票面的记载事项填写都有严格的要求,如付款行全称填写的语序,大写日期月、日填写应加“零”等。犯罪分子不可能完全了解银行内部规定,因此容易在伪造票据“记载事项”环节上露出马脚,故审查汇票的记载事项是识假防诈的重要环节。

3、注意对汇票专用章的鉴别。各专业银行都有自已统一刻制的汇票专用章,都有确定的规格、字序和字间距。假票上的印章与真正的汇票专用章一般都有较大的出入,因此,受理汇票时,首先应到汇票签发行对应的本地行对汇票专用章折角核对,辨别真伪。

综上所述,以承兑汇票作为结算方式,对双方都有好处,这也是贸易中应用的多的结算方式之一。当卖方需要将汇票变现时,可以到银行办理承兑汇票贴现业务。财务人员拿到汇票、企业营业执照及买卖合同,到贴现银行办理即可。银行会按照当天的贴现利率计算出汇票的贴息,将其扣除后的余款打入企业账户。

-

银行承兑汇票贴现中要注意的法律问题:对记载有“不得转让”、“委托收款”字样的票据进行贴现的由于银行取得该惁后无权主张票据权利,原则上应不予接受;对于背书人记载 “委托收款”字样内容的票据,持票据人将票据向银行贴现的,由于持票人对于该票据并非19-07-24 14:02:01

银行承兑汇票贴现中要注意的法律问题:对记载有“不得转让”、“委托收款”字样的票据进行贴现的由于银行取得该惁后无权主张票据权利,原则上应不予接受;对于背书人记载 “委托收款”字样内容的票据,持票据人将票据向银行贴现的,由于持票人对于该票据并非19-07-24 14:02:01 -

所谓的贴现是指客户(持票人)将没有到期的票据出卖给贴现银行,以便提前取得现款。以商业承兑汇票的贴现为例。商业承兑汇票的贴现分为有无追索权,所以处理就与购货企业能否按期支付有关系,如果企业与银行等金融机构签订的协议中规定,在贴现的应收债权到期22-03-04 16:00:01

所谓的贴现是指客户(持票人)将没有到期的票据出卖给贴现银行,以便提前取得现款。以商业承兑汇票的贴现为例。商业承兑汇票的贴现分为有无追索权,所以处理就与购货企业能否按期支付有关系,如果企业与银行等金融机构签订的协议中规定,在贴现的应收债权到期22-03-04 16:00:01 -

特点一、信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。对企业来说,收到银行承兑汇票,就如同收到了现金。二、流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。三、20-01-19 11:28:01

特点一、信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。对企业来说,收到银行承兑汇票,就如同收到了现金。二、流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。三、20-01-19 11:28:01 -

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背19-07-24 11:58:01

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背19-07-24 11:58:01 -

银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺19-07-24 14:14:01

银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺19-07-24 14:14:01 -

商业汇票如何申请操作?1、背书人通过网上银行、银行柜台或其他电子终端登录电子商业汇票系统,录入背书申请的信息,使用背书人的数字证书加盖电子签名;2、开户行审核背书人的电子签名,核验通过后形成背书业务申请报文,并使用开户行的数字证书加盖电子签22-03-05 03:33:01

商业汇票如何申请操作?1、背书人通过网上银行、银行柜台或其他电子终端登录电子商业汇票系统,录入背书申请的信息,使用背书人的数字证书加盖电子签名;2、开户行审核背书人的电子签名,核验通过后形成背书业务申请报文,并使用开户行的数字证书加盖电子签22-03-05 03:33:01 -

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 09:51:01

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 09:51:01 -

主要功能是通过银行承诺贴现加强了票据的变现能力和流通性。与银行承兑汇票相比,商业承兑汇票的付款人一般是企业,由于我国的商业信用体系尚未完全建立,商业承兑汇票贴现较银行汇票难度大,不容易被持票人接受。商业承兑汇票是由出票人签发的,由银行以外的21-07-27 11:03:01

主要功能是通过银行承诺贴现加强了票据的变现能力和流通性。与银行承兑汇票相比,商业承兑汇票的付款人一般是企业,由于我国的商业信用体系尚未完全建立,商业承兑汇票贴现较银行汇票难度大,不容易被持票人接受。商业承兑汇票是由出票人签发的,由银行以外的21-07-27 11:03:01 -

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。承兑银行按票面金额的一定21-07-27 09:42:01

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。承兑银行按票面金额的一定21-07-27 09:42:01 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-04 20:39:01

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-04 20:39:01 -

收到客户给我们的银行承兑汇票的相关账务处理1.收到银行承兑汇票应根据承兑汇票复印件做如下分录:借:应收票据-**单位(出票人)贷:应收账款/预收账款-**单位(我们的客户即前一手)2.银行承兑汇票贴现应根据贴现凭证及承兑汇票复印件做如下分录19-07-24 13:42:01

收到客户给我们的银行承兑汇票的相关账务处理1.收到银行承兑汇票应根据承兑汇票复印件做如下分录:借:应收票据-**单位(出票人)贷:应收账款/预收账款-**单位(我们的客户即前一手)2.银行承兑汇票贴现应根据贴现凭证及承兑汇票复印件做如下分录19-07-24 13:42:01 -

商业承兑汇票是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交易为基础,而且汇票经承兑后,承兑人(即付款人)便负有到期无条件支付票款的责任,同时汇票可以向21-07-27 12:39:01

商业承兑汇票是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交易为基础,而且汇票经承兑后,承兑人(即付款人)便负有到期无条件支付票款的责任,同时汇票可以向21-07-27 12:39:01 -

银行承兑汇票是由付款人委托银行开据的一种延期支付票据,票据到期银行具有见票即付的义务;票据最长期限为一年,票据期限内可以进行背书转让。由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保证20-01-19 10:12:01

银行承兑汇票是由付款人委托银行开据的一种延期支付票据,票据到期银行具有见票即付的义务;票据最长期限为一年,票据期限内可以进行背书转让。由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保证20-01-19 10:12:01 -

由银行承诺到期付款的汇票称为银行承兑汇票;由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。签订交易合同交易双20-01-19 11:40:01

由银行承诺到期付款的汇票称为银行承兑汇票;由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。签订交易合同交易双20-01-19 11:40:01 -

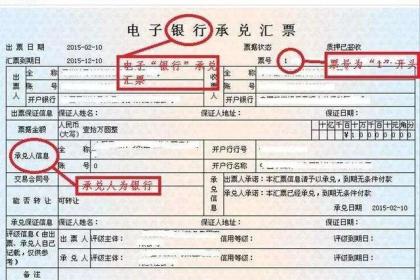

电子承兑汇票是电子商业汇票的子分类。电子银行承兑汇票通过采用电子签名和可靠的安全认证机制,能够保证其唯一性、完整性和安全性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转18-06-19 14:46:07

电子承兑汇票是电子商业汇票的子分类。电子银行承兑汇票通过采用电子签名和可靠的安全认证机制,能够保证其唯一性、完整性和安全性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转18-06-19 14:46:07 -

商业承兑汇票保贴是指对符合银行条件的企业,以书函的形式承诺为其签发或持有的商业承兑汇票办理贴现,即给予保贴额度的一种授信行为。根据定义可以看出,商业承兑汇票保贴是我行对企业发放的授信额度,可在额度内循环使用。申请保贴额度的企业既可以是票据18-06-22 18:37:48

商业承兑汇票保贴是指对符合银行条件的企业,以书函的形式承诺为其签发或持有的商业承兑汇票办理贴现,即给予保贴额度的一种授信行为。根据定义可以看出,商业承兑汇票保贴是我行对企业发放的授信额度,可在额度内循环使用。申请保贴额度的企业既可以是票据18-06-22 18:37:48 -

银行承兑汇票贴现优点:1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资19-07-24 12:54:01

-

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 17:09:01

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 17:09:01 -

1、利用自身信用完成货款结算,降低融资成本。2、客户可以根据需要灵活签发商业承兑汇票,操作手续简便。3、相对于银行承兑汇票,可以有效降低手续费支出。4、有利于企业培植自身良好的商业信用。 商业汇票作为一种有价证券,可以根据承兑人分为商业承兑22-03-04 17:48:01

1、利用自身信用完成货款结算,降低融资成本。2、客户可以根据需要灵活签发商业承兑汇票,操作手续简便。3、相对于银行承兑汇票,可以有效降低手续费支出。4、有利于企业培植自身良好的商业信用。 商业汇票作为一种有价证券,可以根据承兑人分为商业承兑22-03-04 17:48:01 -

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-04 19:06:01

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-04 19:06:01

被浏览过 2650494 次 版权所有:苏州乐元银行承兑贴现有限公司(ID:33460803) 技术支持:杨宇

第6年