-

- 公司:

- 苏州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 苏州市城北西路1558号

- 苏州承兑汇票贴现 78

- 苏州银行承兑汇票 242

- 苏州商业承兑汇票贴现 140

- 苏州乐元专业承兑汇票 37

- 苏州电子银行承兑汇票贴 254

- 苏州财务公司汇票贴现 139

- 银行承兑适用对象29阅读 2024-04-11 15:34:49

- 银行承兑的特点31阅读 2024-04-11 15:34:20

- 银行承兑汇票的出票人具备的条件29阅读 2024-04-11 15:33:54

- 银行承兑委托收款错误怎么解决27阅读 2024-04-11 15:33:20

- 银行承兑背书不连续解决方法33阅读 2024-04-11 15:32:45

苏州银行承兑贴现办理,诚信合作每一位客户

2024-04-18 10:00:02 883次浏览

价 格:面议

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。

银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按照有关规定和审批程序,对银行承兑汇票出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。

背书不连续。根据《票据法》第三十三条:“以背书转让的票据,背书应当连续。持票人以背书的连续,证明其票据权利。非经背书转让,而以其他合法方式取得票据的,依法举证,证明其票据权利。”由此可见,当名称与印鉴完全不符时,可通过法律形式证明其合法性,以此来保证其连续性,承兑银行也应解付。具体表现如A企业背书给B公司,但后手盖的却是C公司的印鉴,背书明显不连续。通过A、B、C三家企业的书面证明,事实是:A企业背书给了B公司,B公司又转让给C公司,但B公司在转让给C公司时,在原本属于自己公司盖章的地方没有盖章,C公司经办人员对承兑汇票的背书也不了解,故出现了以上错误。通过上述条款,A公司出证明背书给了B公司,B公司出证明背书给了C公司。这样,通过依法举证,证明了C公司的票据权利,承兑行应在证据充足的情况下,给予解付。其他背书错误,以此类推。如果不能满足以上证明,可依法行使追索权,要求更换承兑汇票或退票。

背书转让给个人错误。由于银行承兑汇票不允许背书转让给个人,当银行承兑汇票出现一处背书为个人时,解决办法有二:一是持票人可行使追索权,退还给前手。依次类推,直至追索到出票人,要求其更换票据或退票;二是个人的前手与个人后手达成协议,通过书面证明的形式证明背书无效,然后,由个人前手的单位委托银行收款。

-

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-05 05:27:01

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-05 05:27:01 -

收到客户给我们的银行承兑汇票的相关账务处理1.收到银行承兑汇票应根据承兑汇票复印件做如下分录:借:应收票据-**单位(出票人)贷:应收账款/预收账款-**单位(我们的客户即前一手)2.银行承兑汇票贴现应根据贴现凭证及承兑汇票复印件做如下分录22-03-05 04:54:01

收到客户给我们的银行承兑汇票的相关账务处理1.收到银行承兑汇票应根据承兑汇票复印件做如下分录:借:应收票据-**单位(出票人)贷:应收账款/预收账款-**单位(我们的客户即前一手)2.银行承兑汇票贴现应根据贴现凭证及承兑汇票复印件做如下分录22-03-05 04:54:01 -

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 16:03:01

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 16:03:01 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 00:09:01

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 00:09:01 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-04 17:42:01

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-04 17:42:01 -

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。18-07-02 16:04:41

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。18-07-02 16:04:41 -

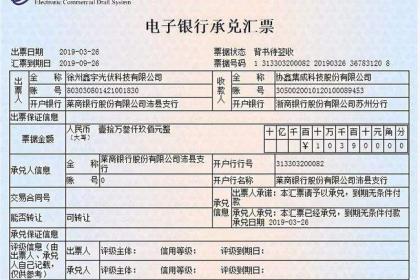

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 10:36:01

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 10:36:01 -

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。银行22-03-05 00:45:01

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。银行22-03-05 00:45:01 -

重要属性1.贴现金额:实付贴现金额按票面金额扣除贴现日至汇票到期前一日的利息计算。2.期限:商业承兑汇票贴现期限自贴现之日起至汇票到期日止,长期限不超过12个月。3.利率:贴现利率采取在再贴现利率基础上加百分点的方式生成,加点幅度由中国人民21-07-27 10:42:01

重要属性1.贴现金额:实付贴现金额按票面金额扣除贴现日至汇票到期前一日的利息计算。2.期限:商业承兑汇票贴现期限自贴现之日起至汇票到期日止,长期限不超过12个月。3.利率:贴现利率采取在再贴现利率基础上加百分点的方式生成,加点幅度由中国人民21-07-27 10:42:01 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-05 03:27:01

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-05 03:27:01 -

银行承兑汇票贴现资格类文件1、银行承兑汇票贴现申请人营业执照副本或正本复印件、企业代码证复印件;2、银行承兑汇票贴现经办人授权申办委托书;3、银行承兑汇票贴现经办人身份证原件及经办人、法定代表人身份证复印件、经办人工作证(或提供介绍信);418-07-02 16:04:24

银行承兑汇票贴现资格类文件1、银行承兑汇票贴现申请人营业执照副本或正本复印件、企业代码证复印件;2、银行承兑汇票贴现经办人授权申办委托书;3、银行承兑汇票贴现经办人身份证原件及经办人、法定代表人身份证复印件、经办人工作证(或提供介绍信);418-07-02 16:04:24 -

银行承兑汇票贴现风险低,虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。银19-07-24 13:14:01

银行承兑汇票贴现风险低,虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。银19-07-24 13:14:01 -

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-04 23:45:01

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-04 23:45:01 -

财务公司如何开具票据贴现:对于票据的贴现可能很多人还不了解,随着网络的发展,电子承兑发展起来,不过针对在银行开具电子承兑的公司相比之下还是比较少的,这时顾客的电子承兑就没有办法再往下转手了,那急需用钱该如何做呢?1、开具银行承兑,可以是纸质18-06-29 15:38:17

财务公司如何开具票据贴现:对于票据的贴现可能很多人还不了解,随着网络的发展,电子承兑发展起来,不过针对在银行开具电子承兑的公司相比之下还是比较少的,这时顾客的电子承兑就没有办法再往下转手了,那急需用钱该如何做呢?1、开具银行承兑,可以是纸质18-06-29 15:38:17 -

1、背书不连续。背书不连续是银行承兑汇票常见的错误,共有2种不连续的方式。(1)名称与印鉴完全不符。背书的前手和后手的签章没有任何相同的地方。例如:A转让给B,而在后手签章处却盖了D的印鉴,B与D明显不是一个单位。(2)背书名称与印鉴有部分21-07-27 12:51:02

1、背书不连续。背书不连续是银行承兑汇票常见的错误,共有2种不连续的方式。(1)名称与印鉴完全不符。背书的前手和后手的签章没有任何相同的地方。例如:A转让给B,而在后手签章处却盖了D的印鉴,B与D明显不是一个单位。(2)背书名称与印鉴有部分21-07-27 12:51:02 -

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背22-03-04 16:09:01

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背22-03-04 16:09:01 -

对于背书人记载“不得转让”字样内容的票据,持票人将该票据向银行贴现的,银行即使取得该票据不违法且票据的形式要件亦合法,也只能要求除记载上述字样的原背书人以外的出票人、承兑人及背书人承担票据责任,接受该种票据贴现有一定的资金风险,所以,应当在19-07-24 13:04:02

对于背书人记载“不得转让”字样内容的票据,持票人将该票据向银行贴现的,银行即使取得该票据不违法且票据的形式要件亦合法,也只能要求除记载上述字样的原背书人以外的出票人、承兑人及背书人承担票据责任,接受该种票据贴现有一定的资金风险,所以,应当在19-07-24 13:04:02 -

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 11:18:02

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 11:18:02 -

银行承兑汇票是商业汇票的一种,由银行承诺到期付款的汇票称为银行承兑汇票,它的业务特点是信用好、流通性强以及节约资金成本,可以说,银行承兑汇票是有很多优势的,一般到期就可以取钱了,但是要利用好银行承兑汇票,还是有必要了解银行承兑汇票的相关功能22-03-05 05:00:01

银行承兑汇票是商业汇票的一种,由银行承诺到期付款的汇票称为银行承兑汇票,它的业务特点是信用好、流通性强以及节约资金成本,可以说,银行承兑汇票是有很多优势的,一般到期就可以取钱了,但是要利用好银行承兑汇票,还是有必要了解银行承兑汇票的相关功能22-03-05 05:00:01 -

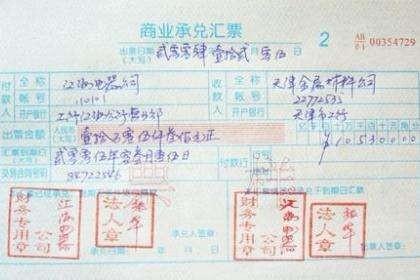

商业承兑汇票是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交易为基础,而且汇票经承兑后,承兑人(即付款人)便负有到期无条件支付票款的责任,同时汇票可以向21-07-27 11:48:01

商业承兑汇票是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交易为基础,而且汇票经承兑后,承兑人(即付款人)便负有到期无条件支付票款的责任,同时汇票可以向21-07-27 11:48:01

被浏览过 2596244 次 版权所有:苏州乐元银行承兑贴现有限公司(ID:33460803) 技术支持:杨宇

第6年