-

- 公司:

- 苏州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 苏州市城北西路1558号

- 苏州承兑汇票贴现 78

- 苏州银行承兑汇票 242

- 苏州商业承兑汇票贴现 140

- 苏州乐元专业承兑汇票 37

- 苏州电子银行承兑汇票贴 254

- 苏州财务公司汇票贴现 139

- 银行承兑适用对象35阅读 2024-04-11 15:34:49

- 银行承兑的特点36阅读 2024-04-11 15:34:20

- 银行承兑汇票的出票人具备的条件33阅读 2024-04-11 15:33:54

- 银行承兑委托收款错误怎么解决35阅读 2024-04-11 15:33:20

- 银行承兑背书不连续解决方法41阅读 2024-04-11 15:32:45

苏州银行承兑贴现代办,客户满意是我们的服务宗旨

2024-04-24 01:00:01 903次浏览

价 格:面议

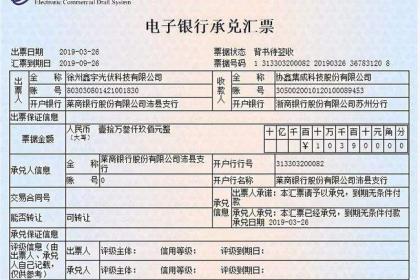

1、背书不连续。背书不连续是银行承兑汇票常见的错误,共有2种不连续的方式。

(1)名称与印鉴完全不符。背书的前手和后手的签章没有任何相同的地方。例如:A转让给B,而在后手签章处却盖了D的印鉴,B与D明显不是一个单位。

(2)背书名称与印鉴有部分不符。背书的前手与后手的签章缺字或多字或印鉴不清。例如,A转让给XX有限公司,而印鉴部分却是XX股份有限公司,印鉴多“股份”二字。或者A转让给XX有限公司,而印鉴部分是XX股份有限公司,印鉴多“股份”二字。A转让给B,B的印鉴盖的不清,致使无法辨认。这样,连续性无法辨认,影响了解付。

(3)背书骑缝章盖得不规范或不盖骑缝章。

背书不连续。根据《票据法》第三十三条:“以背书转让的票据,背书应当连续。持票人以背书的连续,证明其票据权利。非经背书转让,而以其他合法方式取得票据的,依法举证,证明其票据权利。”由此可见,当名称与印鉴完全不符时,可通过法律形式证明其合法性,以此来保证其连续性,承兑银行也应解付。具体表现如A企业背书给B公司,但后手盖的却是C公司的印鉴,背书明显不连续。通过A、B、C三家企业的书面证明,事实是:A企业背书给了B公司,B公司又转让给C公司,但B公司在转让给C公司时,在原本属于自己公司盖章的地方没有盖章,C公司经办人员对承兑汇票的背书也不了解,故出现了以上错误。通过上述条款,A公司出证明背书给了B公司,B公司出证明背书给了C公司。这样,通过依法举证,证明了C公司的票据权利,承兑行应在证据充足的情况下,给予解付。其他背书错误,以此类推。如果不能满足以上证明,可依法行使追索权,要求更换承兑汇票或退票。

背书转让给个人错误。由于银行承兑汇票不允许背书转让给个人,当银行承兑汇票出现一处背书为个人时,解决办法有二:一是持票人可行使追索权,退还给前手。依次类推,直至追索到出票人,要求其更换票据或退票;二是个人的前手与个人后手达成协议,通过书面证明的形式证明背书无效,然后,由个人前手的单位委托银行收款。

由于有银行担保,所以银行对委托开据银行承兑汇票的单位有一定要求,一般情况下会要求企业存入票据金额等值的保证金至票据到期时解付,也有些企业向银行存入票据金额百分之几十的保证金,但必须银行向企业做银行承兑汇票授信并在授信额度范围内使用信用额度,如果没有银行授信是没有开据银行承兑汇票资格的。

-

银行承兑是银行对承兑申请人作出的保证在汇票到期日向持票人支付票款的承诺。由银行承诺的商业汇票即为银行承兑汇票。承兑办法是:承兑申请人持票和购销合同向其开户银行提出申请,银行在审查后,如同意,即与申请人签订承兑契约,并在汇票上签章。背书转让给21-07-27 09:48:02

银行承兑是银行对承兑申请人作出的保证在汇票到期日向持票人支付票款的承诺。由银行承诺的商业汇票即为银行承兑汇票。承兑办法是:承兑申请人持票和购销合同向其开户银行提出申请,银行在审查后,如同意,即与申请人签订承兑契约,并在汇票上签章。背书转让给21-07-27 09:48:02 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-05 02:12:01

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-05 02:12:01 -

承兑汇票背书格式中其他可任意记载的有:1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背18-06-23 10:32:36

承兑汇票背书格式中其他可任意记载的有:1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背18-06-23 10:32:36 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 18:48:01

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 18:48:01 -

如果银行在商业承兑汇票后加具保贴函,持票人得到银行贴现的承诺,可以在票据未到期前,通过向银行申请贴现提前融通资金。票据到期后,由银行向承兑人提示付款。因此,附加保贴函后的商业承兑汇票的被接受性大大提高,基本功能上可视同于银行承兑汇票,可作为21-07-27 12:12:01

如果银行在商业承兑汇票后加具保贴函,持票人得到银行贴现的承诺,可以在票据未到期前,通过向银行申请贴现提前融通资金。票据到期后,由银行向承兑人提示付款。因此,附加保贴函后的商业承兑汇票的被接受性大大提高,基本功能上可视同于银行承兑汇票,可作为21-07-27 12:12:01 -

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背22-03-04 16:09:01

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背22-03-04 16:09:01 -

电子银行承兑汇票背书是指电子银行承兑汇票背书人依法将电子票据交付被背书人的行为。电子银行承兑汇票通过电子化的手段完成票据流转,电子银行承兑汇票背书人通过网上银行、银行柜台或其他电子终端登录,录入背书申请信息(包括票据信息、背书人信息、被背书18-06-30 09:10:28

电子银行承兑汇票背书是指电子银行承兑汇票背书人依法将电子票据交付被背书人的行为。电子银行承兑汇票通过电子化的手段完成票据流转,电子银行承兑汇票背书人通过网上银行、银行柜台或其他电子终端登录,录入背书申请信息(包括票据信息、背书人信息、被背书18-06-30 09:10:28 -

商业承兑汇票贴现需要的申请资料1.客户贴现申请。2.申请企业营业执照、企业代码证、税务登记证及法人代表身份证的复印件。3.拟贴现的未到期的票据原件及复印件。4.与票据相符的商品交易合同。5.有关履行该票据项下商品交易合同的发票、货物发运单据22-03-04 18:39:01

商业承兑汇票贴现需要的申请资料1.客户贴现申请。2.申请企业营业执照、企业代码证、税务登记证及法人代表身份证的复印件。3.拟贴现的未到期的票据原件及复印件。4.与票据相符的商品交易合同。5.有关履行该票据项下商品交易合同的发票、货物发运单据22-03-04 18:39:01 -

对于背书人记载“不得转让”字样内容的票据,持票人将该票据向银行贴现的,银行即使取得该票据不违法且票据的形式要件亦合法,也只能要求除记载上述字样的原背书人以外的出票人、承兑人及背书人承担票据责任,接受该种票据贴现有一定的资金风险,所以,应当在19-07-24 13:04:02

对于背书人记载“不得转让”字样内容的票据,持票人将该票据向银行贴现的,银行即使取得该票据不违法且票据的形式要件亦合法,也只能要求除记载上述字样的原背书人以外的出票人、承兑人及背书人承担票据责任,接受该种票据贴现有一定的资金风险,所以,应当在19-07-24 13:04:02 -

银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺19-07-24 12:04:01

银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺19-07-24 12:04:01 -

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-04 18:15:02

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-04 18:15:02 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-05 00:30:01

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-05 00:30:01 -

重要属性1.贴现金额:实付贴现金额按票面金额扣除贴现日至汇票到期前一日的利息计算。2.期限:商业承兑汇票贴现期限自贴现之日起至汇票到期日止,长期限不超过12个月。3.利率:贴现利率采取在再贴现利率基础上加百分点的方式生成,加点幅度由中国人民21-07-27 10:42:01

重要属性1.贴现金额:实付贴现金额按票面金额扣除贴现日至汇票到期前一日的利息计算。2.期限:商业承兑汇票贴现期限自贴现之日起至汇票到期日止,长期限不超过12个月。3.利率:贴现利率采取在再贴现利率基础上加百分点的方式生成,加点幅度由中国人民21-07-27 10:42:01 -

财务公司如何开具票据贴现:对于票据的贴现可能很多人还不了解,随着网络的发展,电子承兑发展起来,不过针对在银行开具电子承兑的公司相比之下还是比较少的,这时顾客的电子承兑就没有办法再往下转手了,那急需用钱该如何做呢?1、开具银行承兑,可以是纸质18-06-29 15:38:17

财务公司如何开具票据贴现:对于票据的贴现可能很多人还不了解,随着网络的发展,电子承兑发展起来,不过针对在银行开具电子承兑的公司相比之下还是比较少的,这时顾客的电子承兑就没有办法再往下转手了,那急需用钱该如何做呢?1、开具银行承兑,可以是纸质18-06-29 15:38:17 -

票据贴现(Discounting Bills of Exchange)是指在持票人需要资金时,将持有的未到期商业汇票,通过背书的方式转让给银行、投资公司等金融机构,金融机构在票据金额中扣除贴现利息后,将余款支付给贴现申请人的票据行为。贴现既18-06-23 10:33:24

票据贴现(Discounting Bills of Exchange)是指在持票人需要资金时,将持有的未到期商业汇票,通过背书的方式转让给银行、投资公司等金融机构,金融机构在票据金额中扣除贴现利息后,将余款支付给贴现申请人的票据行为。贴现既18-06-23 10:33:24 -

票据贴现是指在持票人需要资金时,将持有的未到期商业汇票,通过背书的方式转让给银行、投资公司等金融机构,金融机构在票据金额中扣除贴现利息后,将余款支付给贴现申请人的票据行为。贴现既是一种票据转让行为,又是一种授信行为。金融机构通过接受汇票而给18-06-21 16:21:55

票据贴现是指在持票人需要资金时,将持有的未到期商业汇票,通过背书的方式转让给银行、投资公司等金融机构,金融机构在票据金额中扣除贴现利息后,将余款支付给贴现申请人的票据行为。贴现既是一种票据转让行为,又是一种授信行为。金融机构通过接受汇票而给18-06-21 16:21:55 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-05 03:18:01

-

银行承兑汇票及跟单资料1、银行承兑汇票复印件;2、交易合同原件及复印件;3、相关的税务原件及复印件18-07-02 16:03:42

银行承兑汇票及跟单资料1、银行承兑汇票复印件;2、交易合同原件及复印件;3、相关的税务原件及复印件18-07-02 16:03:42 -

银行承兑是银行对承兑申请人作出的保证在汇票到期日向持票人支付票款的承诺。由银行承诺的商业汇票即为银行承兑汇票。承兑办法是:承兑申请人持票和购销合同向其开户银行提出申请,银行在审查后,如同意,即与申请人签订承兑契约,并在汇票上签章。承兑银行按21-07-27 09:15:01

银行承兑是银行对承兑申请人作出的保证在汇票到期日向持票人支付票款的承诺。由银行承诺的商业汇票即为银行承兑汇票。承兑办法是:承兑申请人持票和购销合同向其开户银行提出申请,银行在审查后,如同意,即与申请人签订承兑契约,并在汇票上签章。承兑银行按21-07-27 09:15:01 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 16:15:01

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 16:15:01

被浏览过 2604807 次 版权所有:苏州乐元银行承兑贴现有限公司(ID:33460803) 技术支持:杨宇

第6年