-

- 公司:

- 苏州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 苏州市城北西路1558号

- 苏州承兑汇票贴现 78

- 苏州银行承兑汇票 242

- 苏州商业承兑汇票贴现 140

- 苏州乐元专业承兑汇票 37

- 苏州电子银行承兑汇票贴 254

- 苏州财务公司汇票贴现 139

- 银行承兑适用对象35阅读 2024-04-11 15:34:49

- 银行承兑的特点35阅读 2024-04-11 15:34:20

- 银行承兑汇票的出票人具备的条件33阅读 2024-04-11 15:33:54

- 银行承兑委托收款错误怎么解决35阅读 2024-04-11 15:33:20

- 银行承兑背书不连续解决方法40阅读 2024-04-11 15:32:45

苏州电子银行承兑贴现办理,专业办理,值得信赖

2024-04-22 04:00:01 903次浏览

价 格:面议

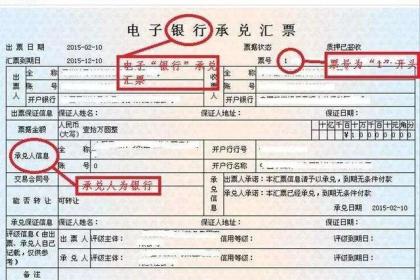

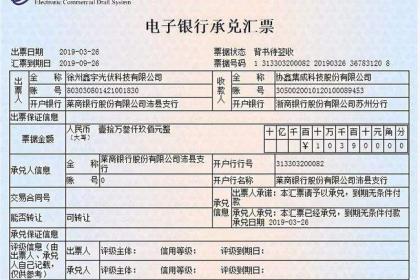

所谓电子商业汇票(Electronic Commercial Draft)则是由出票人以数据电文形式制作的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据,与纸质商业汇票相比具有以数据电文形式签发、流转,并以电子签名取代实体签章的突出特点,其对于杜绝伪造、变造票据案件,降低企业结算成本、提升结算效率、控制融资风险具有十分重要的作用。

电子商业汇票具有性大大提升,期限延长,传递及保管成本大大降低,票据的支付结算效率大大提高,同时,资金融通的操作成本也将大幅降低等优势。

商业承兑汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或持票人的票据,由银行以外的付款人承兑的即为商业承兑汇票。商业承兑汇票是由银行以外的付款人承兑的票据。商业承兑汇票可以由付款人签发并承兑,也可以由收款人签发交由付款人承兑。商业承兑汇票的出票人,为在银行开立存款账户的法人以及其他组织,与付款人具有真实的委托付款关系,具有支付汇票金额的可靠资金来源。商业承兑汇票不附带利息。

这种承兑汇票,因为是信用证付款文件之一,属于银行信用文件,对付款人有必须付款的约束力。国际贸易中非信用证项下的跟单承兑汇票,一般是收款人(出票人)直接开给付款人的账单,属于商业信用,对付款人并不具有必须付款的约束力。

银行承兑汇票:

对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。相对于贷款融资可以明显降低财务费用。

-

主要功能是通过银行承诺贴现加强了票据的变现能力和流通性。与银行承兑汇票相比,商业承兑汇票的付款人一般是企业,由于我国的商业信用体系尚未完全建立,商业承兑汇票贴现较银行汇票难度大,不容易被持票人接受。满足公司持有的商业承兑汇票快速变现的需求;21-07-27 12:15:01

主要功能是通过银行承诺贴现加强了票据的变现能力和流通性。与银行承兑汇票相比,商业承兑汇票的付款人一般是企业,由于我国的商业信用体系尚未完全建立,商业承兑汇票贴现较银行汇票难度大,不容易被持票人接受。满足公司持有的商业承兑汇票快速变现的需求;21-07-27 12:15:01 -

银行承兑是银行对承兑申请人作出的保证在汇票到期日向持票人支付票款的承诺。由银行承诺的商业汇票即为银行承兑汇票。承兑办法是:承兑申请人持票和购销合同向其开户银行提出申请,银行在审查后,如同意,即与申请人签订承兑契约,并在汇票上签章。背书转让给21-07-27 09:48:02

-

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 10:00:01

在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将21-07-27 10:00:01 -

收到客户给我们的银行承兑汇票的相关账务处理1.收到银行承兑汇票应根据承兑汇票复印件做如下分录:借:应收票据-**单位(出票人)贷:应收账款/预收账款-**单位(我们的客户即前一手)2.银行承兑汇票贴现应根据贴现凭证及承兑汇票复印件做如下分录22-03-04 19:15:01

收到客户给我们的银行承兑汇票的相关账务处理1.收到银行承兑汇票应根据承兑汇票复印件做如下分录:借:应收票据-**单位(出票人)贷:应收账款/预收账款-**单位(我们的客户即前一手)2.银行承兑汇票贴现应根据贴现凭证及承兑汇票复印件做如下分录22-03-04 19:15:01 -

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。电子22-03-05 01:39:01

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。电子22-03-05 01:39:01 -

商业汇票作为一种有价证券,可以根据承兑人分为商业承兑汇票以及银行承兑汇票。那么商业承兑汇票的具体概念是什么?商业承兑汇票的概念 商业汇票就是委托付款人需要在指定日期无条件支付确定的金额给收款人或者持票人的票据,是由出票人签发的。但是商业22-03-04 18:30:01

商业汇票作为一种有价证券,可以根据承兑人分为商业承兑汇票以及银行承兑汇票。那么商业承兑汇票的具体概念是什么?商业承兑汇票的概念 商业汇票就是委托付款人需要在指定日期无条件支付确定的金额给收款人或者持票人的票据,是由出票人签发的。但是商业22-03-04 18:30:01 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-05 02:12:01

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-05 02:12:01 -

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背22-03-04 20:36:01

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背22-03-04 20:36:01 -

1、背书不连续。背书不连续是银行承兑汇票常见的错误,共有2种不连续的方式。(1)名称与印鉴完全不符。背书的前手和后手的签章没有任何相同的地方。例如:A转让给B,而在后手签章处却盖了D的印鉴,B与D明显不是一个单位。(2)背书名称与印鉴有部分21-07-27 10:45:01

1、背书不连续。背书不连续是银行承兑汇票常见的错误,共有2种不连续的方式。(1)名称与印鉴完全不符。背书的前手和后手的签章没有任何相同的地方。例如:A转让给B,而在后手签章处却盖了D的印鉴,B与D明显不是一个单位。(2)背书名称与印鉴有部分21-07-27 10:45:01 -

按照“银行承兑协议”的规定,付款单位办理承兑手续应向承兑银行支付手续费,由开户银行从付款单位存款户中扣收。按照现行规定,银行承兑手续费按银行承兑汇票的票面金额的万分之五计收,每笔手续费不足10元的,按10元计收。纸质银行承兑汇票的承兑期限最20-01-19 10:50:01

按照“银行承兑协议”的规定,付款单位办理承兑手续应向承兑银行支付手续费,由开户银行从付款单位存款户中扣收。按照现行规定,银行承兑手续费按银行承兑汇票的票面金额的万分之五计收,每笔手续费不足10元的,按10元计收。纸质银行承兑汇票的承兑期限最20-01-19 10:50:01 -

商业汇票作为一种有价证券,可以根据承兑人分为商业承兑汇票以及银行承兑汇票。那么商业承兑汇票的具体概念是什么?商业承兑汇票的概念 商业汇票就是委托付款人需要在指定日期无条件支付确定的金额给收款人或者持票人的票据,是由出票人签发的。但是商业22-03-04 16:42:01

商业汇票作为一种有价证券,可以根据承兑人分为商业承兑汇票以及银行承兑汇票。那么商业承兑汇票的具体概念是什么?商业承兑汇票的概念 商业汇票就是委托付款人需要在指定日期无条件支付确定的金额给收款人或者持票人的票据,是由出票人签发的。但是商业22-03-04 16:42:01 -

所谓电子商业汇票(Electronic Commercial Draft)则是由出票人以数据电文形式制作的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据,与纸质商业汇票相比具有以数据电文形式签发、流转,并以电子签名取代实21-07-27 10:21:01

所谓电子商业汇票(Electronic Commercial Draft)则是由出票人以数据电文形式制作的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据,与纸质商业汇票相比具有以数据电文形式签发、流转,并以电子签名取代实21-07-27 10:21:01 -

承兑汇票背书格式中其他可任意记载的有:1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背18-06-23 10:32:36

承兑汇票背书格式中其他可任意记载的有:1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背18-06-23 10:32:36 -

-

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 18:48:01

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 18:48:01 -

所谓电子商业汇票(Electronic Commercial Draft)则是由出票人以数据电文形式制作的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据,与纸质商业汇票相比具有以数据电文形式签发、流转,并以电子签名取代实21-07-27 08:42:01

所谓电子商业汇票(Electronic Commercial Draft)则是由出票人以数据电文形式制作的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据,与纸质商业汇票相比具有以数据电文形式签发、流转,并以电子签名取代实21-07-27 08:42:01 -

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。承兑22-03-04 20:24:01

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。承兑22-03-04 20:24:01 -

由银行承诺到期付款的汇票称为银行承兑汇票;由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。按照“银行承兑协议20-01-19 09:56:01

由银行承诺到期付款的汇票称为银行承兑汇票;由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。按照“银行承兑协议20-01-19 09:56:01 -

如果银行在商业承兑汇票后加具保贴函,持票人得到银行贴现的承诺,可以在票据未到期前,通过向银行申请贴现提前融通资金。票据到期后,由银行向承兑人提示付款。因此,附加保贴函后的商业承兑汇票的被接受性大大提高,基本功能上可视同于银行承兑汇票,可作为21-07-27 12:12:01

如果银行在商业承兑汇票后加具保贴函,持票人得到银行贴现的承诺,可以在票据未到期前,通过向银行申请贴现提前融通资金。票据到期后,由银行向承兑人提示付款。因此,附加保贴函后的商业承兑汇票的被接受性大大提高,基本功能上可视同于银行承兑汇票,可作为21-07-27 12:12:01 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 00:09:01

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 00:09:01

被浏览过 2604088 次 版权所有:苏州乐元银行承兑贴现有限公司(ID:33460803) 技术支持:杨宇

第6年