-

- 公司:

- 苏州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 苏州市城北西路1558号

- 苏州承兑汇票贴现 78

- 苏州银行承兑汇票 242

- 苏州商业承兑汇票贴现 140

- 苏州乐元专业承兑汇票 37

- 苏州电子银行承兑汇票贴 254

- 苏州财务公司汇票贴现 139

- 银行承兑适用对象30阅读 2024-04-11 15:34:49

- 银行承兑的特点32阅读 2024-04-11 15:34:20

- 银行承兑汇票的出票人具备的条件30阅读 2024-04-11 15:33:54

- 银行承兑委托收款错误怎么解决27阅读 2024-04-11 15:33:20

- 银行承兑背书不连续解决方法35阅读 2024-04-11 15:32:45

苏州电子银行承兑,专业值得信赖

2024-04-19 03:00:01 803次浏览

价 格:面议

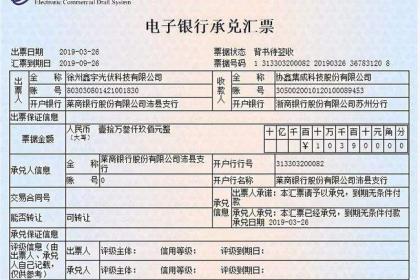

电子承兑汇票是电子商业汇票的子分类。

电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上进行,可大大提升票据流转效率,降低人力及财务成本,有效提升金融和商务效率。

所谓电子商业汇票(Electronic Commercial Draft)则是由出票人以数据电文形式制作的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据,与纸质商业汇票相比具有以数据电文形式签发、流转,并以电子签名取代实体签章的突出特点,其对于杜绝伪造、变造票据案件,降低企业结算成本、提升结算效率、控制融资风险具有十分重要的作用。

电子商业汇票具有性大大提升,期限延长,传递及保管成本大大降低,票据的支付结算效率大大提高,同时,资金融通的操作成本也将大幅降低等优势。

电子银行承兑汇票长票期从6个月延长至1年,票额从1亿元放大至10亿元,流动性好、短期融资能力强,非常有助于集团系统企业降低财务费用。

电子商业汇票系统的成功上线,是金融创新的又一重大举措。

银行承兑汇票的作用:由于银行承兑汇票业务是在银行结算业务基础上发展的、是以真实的商品交易为基础的银行信用活动,是银行信用对商业信用的发展和补充,因此,对于建立全国统一的票据市场,完善社会主义市场经济体制,对于增强银行服务功能,扩大商业银行的信用活动范围,对于促进卖方企业的商品销售,降低买方企业的经营成本,都具有积极的作用。银行承兑汇票在国民经济中的作用可以弥补商业信用的不足,防止因企业拖欠货款而形成“三角债”,有利于促进商品流通,加速社会资金的循环和周转等。

-

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-05 05:27:01

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-05 05:27:01 -

收到客户给我们的银行承兑汇票的相关账务处理1.收到银行承兑汇票应根据承兑汇票复印件做如下分录:借:应收票据-**单位(出票人)贷:应收账款/预收账款-**单位(我们的客户即前一手)2.银行承兑汇票贴现应根据贴现凭证及承兑汇票复印件做如下分录22-03-05 04:54:01

收到客户给我们的银行承兑汇票的相关账务处理1.收到银行承兑汇票应根据承兑汇票复印件做如下分录:借:应收票据-**单位(出票人)贷:应收账款/预收账款-**单位(我们的客户即前一手)2.银行承兑汇票贴现应根据贴现凭证及承兑汇票复印件做如下分录22-03-05 04:54:01 -

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 16:03:01

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 16:03:01 -

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 18:21:01

汇票到期,由贴现银行通过付款单位开户银行向付款单位办理清算,收回票款。[1] 到期,有以下几种情况① 如果付款单位有款足额支付票款,收款单位应于贴现银行收到票款后将应收票据在备查簿中注销。② 当付款单位存款不足无力支付 到期商业承兑汇票时,22-03-04 18:21:01 -

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。银行承兑汇票票面必须记载21-07-27 10:30:01

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。银行承兑汇票票面必须记载21-07-27 10:30:01 -

所谓的贴现是指客户(持票人)将没有到期的票据出卖给贴现银行,以便提前取得现款。以商业承兑汇票的贴现为例。商业承兑汇票的贴现分为有无追索权,所以处理就与购货企业能否按期支付有关系,如果企业与银行等金融机构签订的协议中规定,在贴现的应收债权到期22-03-04 18:00:02

所谓的贴现是指客户(持票人)将没有到期的票据出卖给贴现银行,以便提前取得现款。以商业承兑汇票的贴现为例。商业承兑汇票的贴现分为有无追索权,所以处理就与购货企业能否按期支付有关系,如果企业与银行等金融机构签订的协议中规定,在贴现的应收债权到期22-03-04 18:00:02 -

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背19-07-24 11:34:01

银行承兑汇票贴现申请人必须具备的条件如下:1、在银行开立存款账户的企业法人及其他组织;2、与出票人或直接前手之间具有真实的商品交易关系;3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件;4、银行承兑汇票是真实合法的且要素齐全,背19-07-24 11:34:01 -

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。18-07-02 16:04:41

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。18-07-02 16:04:41 -

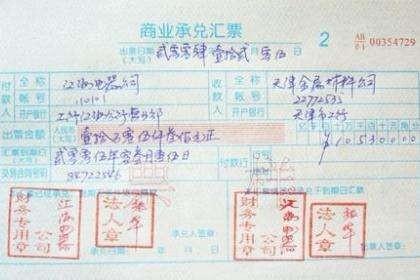

由银行承诺到期付款的汇票称为银行承兑汇票;由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。银行承兑汇票的出票20-01-19 11:58:01

由银行承诺到期付款的汇票称为银行承兑汇票;由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。银行承兑汇票的出票20-01-19 11:58:01 -

重要属性1.贴现金额:实付贴现金额按票面金额扣除贴现日至汇票到期前一日的利息计算。2.期限:商业承兑汇票贴现期限自贴现之日起至汇票到期日止,长期限不超过12个月。3.利率:贴现利率采取在再贴现利率基础上加百分点的方式生成,加点幅度由中国人民21-07-27 09:12:01

-

银行承兑汇票贴现资格类文件1、银行承兑汇票贴现申请人营业执照副本或正本复印件、企业代码证复印件;2、银行承兑汇票贴现经办人授权申办委托书;3、银行承兑汇票贴现经办人身份证原件及经办人、法定代表人身份证复印件、经办人工作证(或提供介绍信);418-07-02 16:04:24

银行承兑汇票贴现资格类文件1、银行承兑汇票贴现申请人营业执照副本或正本复印件、企业代码证复印件;2、银行承兑汇票贴现经办人授权申办委托书;3、银行承兑汇票贴现经办人身份证原件及经办人、法定代表人身份证复印件、经办人工作证(或提供介绍信);418-07-02 16:04:24 -

银行承兑汇票贴现风险低,虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。银19-07-24 13:14:01

银行承兑汇票贴现风险低,虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。银19-07-24 13:14:01 -

承兑汇票背书格式中其他可任意记载的有:1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背18-06-23 10:32:36

承兑汇票背书格式中其他可任意记载的有:1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背18-06-23 10:32:36 -

银行承兑汇票:是银行在商业汇票上签章承诺付款的远期汇票,是由银行承担付款责任的短期债务凭证,期限一般在6个月以内。银行承兑汇票多产生于国际贸易,一般由进口商国内银行开出的信用证预先授权。银行承兑的作用在于为汇票成为流通性票据提供信用保证。汇18-06-23 10:40:05

银行承兑汇票:是银行在商业汇票上签章承诺付款的远期汇票,是由银行承担付款责任的短期债务凭证,期限一般在6个月以内。银行承兑汇票多产生于国际贸易,一般由进口商国内银行开出的信用证预先授权。银行承兑的作用在于为汇票成为流通性票据提供信用保证。汇18-06-23 10:40:05 -

银行汇票是汇款人将款项存入当地出票应行,由出票银行签发的,由其在见票时,按照实际结算金额无条件支付给持票人或收款人的票据.适用于先收款后发货或钱货两清的商品交易.单位和个人各种款项结算都可以使用银行汇票.银行汇票可以用于转帐,填明&qu18-06-22 18:27:14

银行汇票是汇款人将款项存入当地出票应行,由出票银行签发的,由其在见票时,按照实际结算金额无条件支付给持票人或收款人的票据.适用于先收款后发货或钱货两清的商品交易.单位和个人各种款项结算都可以使用银行汇票.银行汇票可以用于转帐,填明&qu18-06-22 18:27:14 -

所谓的贴现是指客户(持票人)将没有到期的票据出卖给贴现银行,以便提前取得现款。以商业承兑汇票的贴现为例。商业承兑汇票的贴现分为有无追索权,所以处理就与购货企业能否按期支付有关系,如果企业与银行等金融机构签订的协议中规定,在贴现的应收债权到期22-03-04 18:27:01

所谓的贴现是指客户(持票人)将没有到期的票据出卖给贴现银行,以便提前取得现款。以商业承兑汇票的贴现为例。商业承兑汇票的贴现分为有无追索权,所以处理就与购货企业能否按期支付有关系,如果企业与银行等金融机构签订的协议中规定,在贴现的应收债权到期22-03-04 18:27:01 -

商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难18-06-29 15:24:00

商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难18-06-29 15:24:00 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-05 02:12:01

-

电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别,不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章,以网络传输取代人工传递,以计算机录入21-07-27 11:36:01

电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别,不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章,以网络传输取代人工传递,以计算机录入21-07-27 11:36:01 -

电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上21-07-27 12:12:01

电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上21-07-27 12:12:01

被浏览过 2597484 次 版权所有:苏州乐元银行承兑贴现有限公司(ID:33460803) 技术支持:杨宇

第6年