-

- 公司:

- 苏州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 苏州市城北西路1558号

- 苏州承兑汇票贴现 78

- 苏州银行承兑汇票 242

- 苏州商业承兑汇票贴现 140

- 苏州乐元专业承兑汇票 37

- 苏州电子银行承兑汇票贴 254

- 苏州财务公司汇票贴现 139

- 银行承兑适用对象37阅读 2024-04-11 15:34:49

- 银行承兑的特点37阅读 2024-04-11 15:34:20

- 银行承兑汇票的出票人具备的条件35阅读 2024-04-11 15:33:54

- 银行承兑委托收款错误怎么解决36阅读 2024-04-11 15:33:20

- 银行承兑背书不连续解决方法42阅读 2024-04-11 15:32:45

苏州商业财务承兑,多年经验,客户满意的选择

2024-04-22 12:00:01 909次浏览

价 格:面议

商业承兑汇票是商业汇票的一种。是指收款人开出经付款人承兑,或由付款人开出并承兑的汇票。使用汇票的单位必须是在商业银行开立账户的法人,要以合法的商品交易为基础,而且汇票经承兑后,承兑人(即付款人)便负有到期无条件支付票款的责任,同时汇票可以向银行贴现,也可以流通转让。

满足公司持有的商业承兑汇票快速变现的需求;相对于银行承兑汇票,手续方便,可以有效降低手续费支出,融资成本低,有利于企业培植自身良好的商业信用。对银行来说,相当于作了一笔贷款,且事先扣除了利息;如果汇票有货物背景,则还有货物抵押。在银行资金紧张时,还可再贴现融资。

商业承兑汇票是由出票人签发的,由银行以外的付款人承兑,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

商业承兑汇票的出票人为在银行开立存款帐户的法人以及其他组织,与付款人具有真实的委托付款关系,具有支付汇票金额的可靠资金来源。出票人不得签发无对价的商业汇票用以骗取银行或者其他票据当事人的资金。

确定的金额要求汇票上记载的出票金额必须确定,并且只能以金钱为标的,汇票的出票金额必须按《支付结算办法》附件一的规定书写。出票金额大写必须与小写金额一致,两者不一致的,票据无效。出票金额不得更改,更改的商业承兑汇票无效。

付款人是汇票出票人在汇票上记载的委托其支付汇票金额的人,付款人并非因出票人的支付委托即成为当然的票据债务人,而是必须经其承兑。在承兑之前的票据付款人为出票人,在承兑之后的票据付款人为承兑人。

收款人是汇票上记载的受领汇票金额的初票据权利人。收款人名称不得更改,更改的商业承兑汇票无效。

出票日期必须按照《支付结算办法》附件一的规定书写。出票日期不得更改,更改的商业承兑汇票无效。

出票人在汇票上注明"不得转让"的汇票丧失流通性,其后手不得再转让。

商业承兑汇票加盖出票人签章,签章必须清楚。

出票人将签发好的商业承兑汇票交给收款人后,出票行为即告完成。 提示承兑是指持票人向付款人出示汇票,并要求付款人承诺付款的行为。所谓提示即持票人向付款人现实地出示汇票,以行使或保全其票据权利的行为。

-

商业承兑汇票贴现指的是一种授信业务。如果企业出现资金短缺,并且持有的应收票据还未到期,那么为了获得所需资金,如何向开户银行申请商业承兑汇票贴现?商业承兑汇票的贴现 商业承兑汇票是可以进行贴现的。 贴现的具体流程就是持票人将未到期的商业承22-03-04 17:06:02

商业承兑汇票贴现指的是一种授信业务。如果企业出现资金短缺,并且持有的应收票据还未到期,那么为了获得所需资金,如何向开户银行申请商业承兑汇票贴现?商业承兑汇票的贴现 商业承兑汇票是可以进行贴现的。 贴现的具体流程就是持票人将未到期的商业承22-03-04 17:06:02 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收19-07-24 13:54:01

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收19-07-24 13:54:01 -

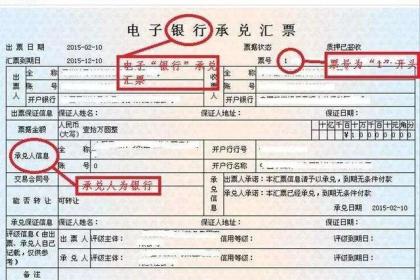

银行承兑汇票的出票人必须具备下列条件:(一)在承兑银行开立存款帐户的法人以及其它组织;(二)与承兑银行具有真实的委托付款关系;(三)资信状况良好,具有支付汇票金额的可靠资金来源。签发银行承兑汇票必须记载下列事项:(一)表明“银行承兑汇票”的20-01-19 11:26:01

银行承兑汇票的出票人必须具备下列条件:(一)在承兑银行开立存款帐户的法人以及其它组织;(二)与承兑银行具有真实的委托付款关系;(三)资信状况良好,具有支付汇票金额的可靠资金来源。签发银行承兑汇票必须记载下列事项:(一)表明“银行承兑汇票”的20-01-19 11:26:01 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 18:48:01

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 18:48:01 -

商业承兑汇票贴现的优点 1、降低融资成本:利用自身信用完成货款结算。 2、操作手续简便:客户可以根据需要灵活签发商业承兑汇票。 3、可以有效降低手续费支出,相对于银行承兑汇票来说。 4、有助于企业培植自身良好的商业信用。商业承兑汇票22-03-04 19:06:01

商业承兑汇票贴现的优点 1、降低融资成本:利用自身信用完成货款结算。 2、操作手续简便:客户可以根据需要灵活签发商业承兑汇票。 3、可以有效降低手续费支出,相对于银行承兑汇票来说。 4、有助于企业培植自身良好的商业信用。商业承兑汇票22-03-04 19:06:01 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 06:03:01

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 06:03:01 -

银行承兑汇票贴现风险低,虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。银19-07-24 14:22:01

银行承兑汇票贴现风险低,虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。银19-07-24 14:22:01 -

银行承兑汇票贴现优点:1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资19-07-24 11:26:01

银行承兑汇票贴现优点:1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,最大限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资19-07-24 11:26:01 -

银行承兑汇票贴现风险低,虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。出19-07-24 13:28:01

银行承兑汇票贴现风险低,虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。出19-07-24 13:28:01 -

承兑汇票背书格式中其他可任意记载的有:1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背18-06-23 10:32:36

承兑汇票背书格式中其他可任意记载的有:1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背18-06-23 10:32:36 -

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。银行承兑汇票票面必须记载21-07-27 09:06:01

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。银行承兑汇票票面必须记载21-07-27 09:06:01 -

商业承兑汇票贴现指的是一种授信业务。如果企业出现资金短缺,并且持有的应收票据还未到期,那么为了获得所需资金,如何向开户银行申请商业承兑汇票贴现?商业承兑汇票的贴现 商业承兑汇票是可以进行贴现的。 贴现的具体流程就是持票人将未到期的商业承22-03-04 17:27:01

商业承兑汇票贴现指的是一种授信业务。如果企业出现资金短缺,并且持有的应收票据还未到期,那么为了获得所需资金,如何向开户银行申请商业承兑汇票贴现?商业承兑汇票的贴现 商业承兑汇票是可以进行贴现的。 贴现的具体流程就是持票人将未到期的商业承22-03-04 17:27:01 -

电子银行承兑汇票背书必须记载下列事项: 一、背书人名称; 二、被背书人名称; 三、背书日期; 四、背书人签章。 在电子银行承兑出票人或背书人汇票上记载了“不得转让”事项的,电子商业汇票不得继续背书。票据在提示付款期后,不得进行转让背书。承兑21-07-27 12:06:01

电子银行承兑汇票背书必须记载下列事项: 一、背书人名称; 二、被背书人名称; 三、背书日期; 四、背书人签章。 在电子银行承兑出票人或背书人汇票上记载了“不得转让”事项的,电子商业汇票不得继续背书。票据在提示付款期后,不得进行转让背书。承兑21-07-27 12:06:01 -

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。背书22-03-04 19:48:01

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。背书22-03-04 19:48:01 -

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。商业22-03-05 05:57:01

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。3、相对于贷款融资可以明显降低财务费用。商业22-03-05 05:57:01 -

商业汇票作为一种有价证券,可以根据承兑人分为商业承兑汇票以及银行承兑汇票。那么商业承兑汇票的具体概念是什么?商业承兑汇票的概念 商业汇票就是委托付款人需要在指定日期无条件支付确定的金额给收款人或者持票人的票据,是由出票人签发的。但是商业22-03-04 16:18:01

商业汇票作为一种有价证券,可以根据承兑人分为商业承兑汇票以及银行承兑汇票。那么商业承兑汇票的具体概念是什么?商业承兑汇票的概念 商业汇票就是委托付款人需要在指定日期无条件支付确定的金额给收款人或者持票人的票据,是由出票人签发的。但是商业22-03-04 16:18:01 -

票据贴现是应收和应付票据的贴现。企业筹措资金的一种方式。企业在应收票据到期之前,将票据背书后交银行贴现,银行将票据的到期价值,扣除按照贴现利率计算的从贴现日至到期日的利息 (贴现折价)后的余款付与企业,称为应收票据贴现。应收票据贴现利息与贴18-06-22 18:38:15

票据贴现是应收和应付票据的贴现。企业筹措资金的一种方式。企业在应收票据到期之前,将票据背书后交银行贴现,银行将票据的到期价值,扣除按照贴现利率计算的从贴现日至到期日的利息 (贴现折价)后的余款付与企业,称为应收票据贴现。应收票据贴现利息与贴18-06-22 18:38:15 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 04:18:02

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-05 04:18:02 -

电子银行承兑汇票背书是指电子银行承兑汇票背书人依法将电子票据交付被背书人的行为。电子银行承兑汇票通过电子化的手段完成票据流转,电子银行承兑汇票背书人通过网上银行、银行柜台或其他电子终端登录,录入背书申请信息(包括票据信息、背书人信息、被背书21-07-27 09:24:01

电子银行承兑汇票背书是指电子银行承兑汇票背书人依法将电子票据交付被背书人的行为。电子银行承兑汇票通过电子化的手段完成票据流转,电子银行承兑汇票背书人通过网上银行、银行柜台或其他电子终端登录,录入背书申请信息(包括票据信息、背书人信息、被背书21-07-27 09:24:01 -

商业汇票如何申请操作?1、背书人通过网上银行、银行柜台或其他电子终端登录电子商业汇票系统,录入背书申请的信息,使用背书人的数字证书加盖电子签名;2、开户行审核背书人的电子签名,核验通过后形成背书业务申请报文,并使用开户行的数字证书加盖电子签22-03-04 18:00:02

被浏览过 2605479 次 版权所有:苏州乐元银行承兑贴现有限公司(ID:33460803) 技术支持:杨宇

第6年