-

- 公司:

- 苏州乐元银行承兑贴现有限公司

-

- 联系:

- 刘经理

-

- 手机:

-

18862161696

-

- 地址:

- 苏州市城北西路1558号

- 苏州承兑汇票贴现 78

- 苏州银行承兑汇票 242

- 苏州商业承兑汇票贴现 140

- 苏州乐元专业承兑汇票 37

- 苏州电子银行承兑汇票贴 254

- 苏州财务公司汇票贴现 139

- 银行承兑适用对象31阅读 2024-04-11 15:34:49

- 银行承兑的特点33阅读 2024-04-11 15:34:20

- 银行承兑汇票的出票人具备的条件31阅读 2024-04-11 15:33:54

- 银行承兑委托收款错误怎么解决30阅读 2024-04-11 15:33:20

- 银行承兑背书不连续解决方法36阅读 2024-04-11 15:32:45

苏州承兑汇票贴现,我们竭诚为您服务

2024-04-18 03:00:01 1868次浏览

价 格:面议

按照“银行承兑协议”的规定,付款单位办理承兑手续应向承兑银行支付手续费,由开户银行从付款单位存款户中扣收。按照现行规定,银行承兑手续费按银行承兑汇票的票面金额的万分之五计收,每笔手续费不足10元的,按10元计收。

纸质银行承兑汇票的承兑期限长不超过6个月,电子银行承兑汇票的承兑期限长不超过1年。承兑申请人在银行承兑汇票到期未付款的,按规定计收逾期罚息。

银行承兑汇票的出票人必须具备下列条件:

(一)在承兑银行开立存款帐户的法人以及其它组织;

(二)与承兑银行具有真实的委托付款关系;

(三)资信状况良好,具有支付汇票金额的可靠资金来源。

签发银行承兑汇票必须记载下列事项:

(一)表明“银行承兑汇票”的字样;

(二)无条件支付的委托;

(三)确定的金额;

(四)付款人名称;

(五)收款人名称;

(六)出票日期;

(七)出票人签章。

确定的金额要求。汇票上记载的出票金额必须确定,并且只能以金钱为标的,记载的汇票金额必须按《支付结算办法》附件一的规定来书写。出票金额大写必须与小写金额一致,两者不一致的,票据无效。出票金额不得更改,更改的汇票无效。

付款人是银行承兑汇票的出票人在汇票上记载的委托其支付汇票金额的银行,付款人并非因出票人的支付委托即成为当然的票据债务人,而是必须经其承兑。在汇票承兑之前的付款人为出票人,在承兑之后的承兑银行就是付款人,是银行承兑汇票的主债务人。

承兑是一种附属票据行为,它以出票行为的成立为前提,承兑行为必须在有效的汇票上进行才能生效;承兑是汇票付款人做出的,表示其于到期日支付汇票金额的票据行为;承兑是一种要式法律行为,必须依据票据法的规定作成并交付,才能生效;承兑是持票人行使票据权利的一个重要程序,持票人只有在付款人作出承兑后,其付款请求权才能得以确定。

-

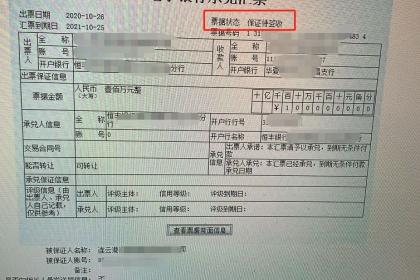

承兑汇票背书格式中其他可任意记载的有:1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背18-06-23 10:32:36

承兑汇票背书格式中其他可任意记载的有:1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背18-06-23 10:32:36 -

汇票承兑付款单位出纳员在填制完银行承兑汇票后,应将汇票的有关内容与交易合同进行核对,核对无误后填制“银行承兑协议”及银行承兑汇票清单,并在“承兑申请人”处盖单位公章。银行承兑协议一般为一式三联,银行信贷部门一联,银行会计部门一联,付款单位一20-01-19 12:14:01

汇票承兑付款单位出纳员在填制完银行承兑汇票后,应将汇票的有关内容与交易合同进行核对,核对无误后填制“银行承兑协议”及银行承兑汇票清单,并在“承兑申请人”处盖单位公章。银行承兑协议一般为一式三联,银行信贷部门一联,银行会计部门一联,付款单位一20-01-19 12:14:01 -

银行承兑汇票贴现风险低,虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。银19-07-24 13:58:01

银行承兑汇票贴现风险低,虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。银19-07-24 13:58:01 -

银行承兑汇票:是银行在商业汇票上签章承诺付款的远期汇票,是由银行承担付款责任的短期债务凭证,期限一般在6个月以内。银行承兑汇票多产生于国际贸易,一般由进口商国内银行开出的信用证预先授权。银行承兑的作用在于为汇票成为流通性票据提供信用保证。汇18-06-23 10:40:05

银行承兑汇票:是银行在商业汇票上签章承诺付款的远期汇票,是由银行承担付款责任的短期债务凭证,期限一般在6个月以内。银行承兑汇票多产生于国际贸易,一般由进口商国内银行开出的信用证预先授权。银行承兑的作用在于为汇票成为流通性票据提供信用保证。汇18-06-23 10:40:05 -

银行汇票是汇款人将款项存入当地出票应行,由出票银行签发的,由其在见票时,按照实际结算金额无条件支付给持票人或收款人的票据.适用于先收款后发货或钱货两清的商品交易.单位和个人各种款项结算都可以使用银行汇票.银行汇票可以用于转帐,填明&qu18-06-22 18:27:14

银行汇票是汇款人将款项存入当地出票应行,由出票银行签发的,由其在见票时,按照实际结算金额无条件支付给持票人或收款人的票据.适用于先收款后发货或钱货两清的商品交易.单位和个人各种款项结算都可以使用银行汇票.银行汇票可以用于转帐,填明&qu18-06-22 18:27:14 -

所谓的贴现是指客户(持票人)将没有到期的票据出卖给贴现银行,以便提前取得现款。以商业承兑汇票的贴现为例。商业承兑汇票的贴现分为有无追索权,所以处理就与购货企业能否按期支付有关系,如果企业与银行等金融机构签订的协议中规定,在贴现的应收债权到期22-03-04 18:27:01

所谓的贴现是指客户(持票人)将没有到期的票据出卖给贴现银行,以便提前取得现款。以商业承兑汇票的贴现为例。商业承兑汇票的贴现分为有无追索权,所以处理就与购货企业能否按期支付有关系,如果企业与银行等金融机构签订的协议中规定,在贴现的应收债权到期22-03-04 18:27:01 -

商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难18-06-29 15:24:00

商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难18-06-29 15:24:00 -

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-05 02:12:01

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收22-03-05 02:12:01 -

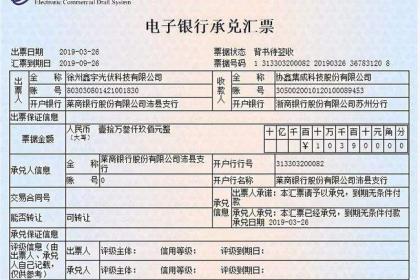

电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别,不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章,以网络传输取代人工传递,以计算机录入21-07-27 11:36:01

电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别,不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章,以网络传输取代人工传递,以计算机录入21-07-27 11:36:01 -

电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上21-07-27 12:12:01

电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上21-07-27 12:12:01 -

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 16:24:01

(1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。(2)流动性22-03-04 16:24:01 -

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。银行承兑汇票的出票人或持21-07-27 11:27:01

承兑银行按票面金额的一定比例向申请人收取手续费。中国承兑手续费比率为0.5~1%之间,每笔不足5元的按5元计收。汇票一经承兑,申请人即应于汇票到期前将票款足额交存其开户行。银行俟到期日凭票将款项划给收款人或贴现银行。银行承兑汇票的出票人或持21-07-27 11:27:01 -

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-04 17:18:01

-

银行承兑汇票贴现风险低,虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。对19-07-24 13:20:01

银行承兑汇票贴现风险低,虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。对19-07-24 13:20:01 -

银行承兑汇票贴现中要注意的法律问题:对记载有“不得转让”、“委托收款”字样的票据进行贴现的由于银行取得该惁后无权主张票据权利,原则上应不予接受;对于背书人记载 “委托收款”字样内容的票据,持票据人将票据向银行贴现的,由于持票人对于该票据并非19-07-24 14:02:01

银行承兑汇票贴现中要注意的法律问题:对记载有“不得转让”、“委托收款”字样的票据进行贴现的由于银行取得该惁后无权主张票据权利,原则上应不予接受;对于背书人记载 “委托收款”字样内容的票据,持票据人将票据向银行贴现的,由于持票人对于该票据并非19-07-24 14:02:01 -

签发汇票付款方按照双方签订的合同的规定,签发银行承兑汇票。银行承兑汇票一式三联,第一联为卡片,由承兑银行支付票款时作付出传票;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。备注:付款单20-01-19 11:42:01

签发汇票付款方按照双方签订的合同的规定,签发银行承兑汇票。银行承兑汇票一式三联,第一联为卡片,由承兑银行支付票款时作付出传票;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。备注:付款单20-01-19 11:42:01 -

承兑汇票条件(1)在承兑银行开立存款帐户的法人以及其他组织;(2)与承兑银行具有真实的委托付款关系;(3)能提供具有法律效力的购销合同及其增值税发票;(4)有足够的支付能力,良好的结算记录和结算信誉。(5)与银行信贷关系良好,无贷款逾期记录21-07-27 13:30:01

承兑汇票条件(1)在承兑银行开立存款帐户的法人以及其他组织;(2)与承兑银行具有真实的委托付款关系;(3)能提供具有法律效力的购销合同及其增值税发票;(4)有足够的支付能力,良好的结算记录和结算信誉。(5)与银行信贷关系良好,无贷款逾期记录21-07-27 13:30:01 -

商业承兑汇票贴现的优点 1、降低融资成本:利用自身信用完成货款结算。 2、操作手续简便:客户可以根据需要灵活签发商业承兑汇票。 3、可以有效降低手续费支出,相对于银行承兑汇票来说。 4、有助于企业培植自身良好的商业信用。商业承兑汇票22-03-04 19:06:01

商业承兑汇票贴现的优点 1、降低融资成本:利用自身信用完成货款结算。 2、操作手续简便:客户可以根据需要灵活签发商业承兑汇票。 3、可以有效降低手续费支出,相对于银行承兑汇票来说。 4、有助于企业培植自身良好的商业信用。商业承兑汇票22-03-04 19:06:01 -

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-04 18:39:01

银行承兑汇票贴现(非银行贴现业务经办机构)具体操作程序:一、出票银行在企业当地时:1、企业准备好汇票原件、盖好背书章、提供清晰票面复印件、银行承兑汇票贴现款收款单位名称、帐户、开户银行、开户银行大额支付号。2、银行承兑汇票贴现银行和企业在出22-03-04 18:39:01 -

银行承兑是银行对承兑申请人作出的保证在汇票到期日向持票人支付票款的承诺。由银行承诺的商业汇票即为银行承兑汇票。承兑办法是:承兑申请人持票和购销合同向其开户银行提出申请,银行在审查后,如同意,即与申请人签订承兑契约,并在汇票上签章。承兑银行按21-07-27 11:54:01

银行承兑是银行对承兑申请人作出的保证在汇票到期日向持票人支付票款的承诺。由银行承诺的商业汇票即为银行承兑汇票。承兑办法是:承兑申请人持票和购销合同向其开户银行提出申请,银行在审查后,如同意,即与申请人签订承兑契约,并在汇票上签章。承兑银行按21-07-27 11:54:01

被浏览过 2598384 次 版权所有:苏州乐元银行承兑贴现有限公司(ID:33460803) 技术支持:杨宇

第6年